Dali jsme pro Vás dohromady tipy, jak na hypoteční úvěr a vlastní bydlení, které často konzultujeme s klienty na vstupní konzultaci.

1) Kolikmam.cz

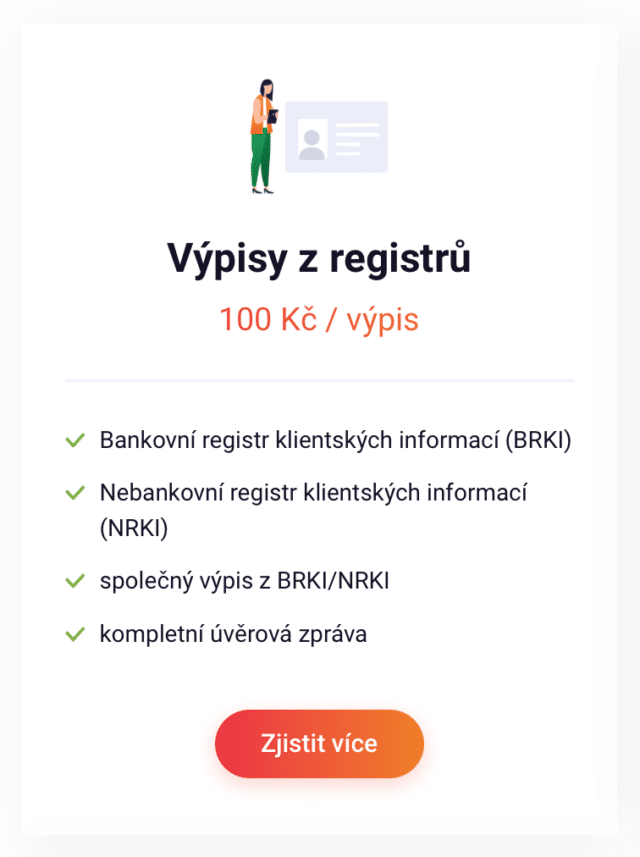

Mnoho lidí o této možnosti neví a o to více vnímáme, že toto patří na první místo. Díky této službě máte náhled na celou svou úvěrovou historií. Uvidíte přehledně všechny své stávající úvěry, ukončené i rozpracované žádosti. A to jak v rámci bankovních (BRKI), tak i nebankovních institucí (NRKI). V jediném dokumentu zjistíte zůstatky všech svých závazků.

Mnoho lidí o této možnosti neví a o to více vnímáme, že toto patří na první místo. Díky této službě máte náhled na celou svou úvěrovou historií. Uvidíte přehledně všechny své stávající úvěry, ukončené i rozpracované žádosti. A to jak v rámci bankovních (BRKI), tak i nebankovních institucí (NRKI). V jediném dokumentu zjistíte zůstatky všech svých závazků.

Společný výpis stojí 180 Kč (jednotlivý 100 Kč) a získáte jej online. Registrace do této služby můžete provést více způsoby. V každém z nich musí dojít k ověření Vaší osoby, aby se do takto citlivých údajů nenahlíželi cizí lidé.

Přístup máte již napořád a doporučujeme jedno za čas si tento výpis vygenerovat. Jednak na zjistíte, kolik Vám zbývá doplatit na úvěrech, zda jste byli po splatnosti a preventivní výpis, jednou za rok, nikdy nikomu neublížil 🙂

2) Papír tužka

Tupá tužka je lepší než ostrá mysl. U takto velkého závazku to platí dvojnásob. Jak postupovat? Můžete postupovat následovně:

Tupá tužka je lepší než ostrá mysl. U takto velkého závazku to platí dvojnásob. Jak postupovat? Můžete postupovat následovně:

- Spočítejte si všechny své výdaje – projděte si své bankovní výpisy

- Rozdíl mezi příjmy a výdaji

- Od čisté mzdy odečtěte měsíční splátky úvěrů a výsledek vynásobte 108 – získali jste orientační hodnotu na jakou výši hypotéky dosáhnete

- Pomocí hypoteční kalkulačky si spočítejte měsíční splátku

- Jak budou vypadat Vaše výdaje s hypotečním úvěrem? Na toto si odpovězte

- Pokračujte v plánování – zkuste si představit, co budete dále platit (např. pojištění nemovitosti, životní pojištění, příp. další náklady spojené s bydlení)

3) Buďte pro banku více sexy

Plánujete-li si vzít hypoteční úvěr, tak s přípravami začněte okamžitě, kdy Vám proběhne myšlenka na hypotéku. Na hypotéku je zapotřebí se připravit. Z pohledu stávajících závazků vnímají banky negativně kontokorenty a kreditní karty. Máte možnost je splatit? Udělejte to. Málokdo umí s kreditní kartou nebo kontokorentem pracovat. Pokud s tímto umíte pracovat, tak Vám pomůže když před žádosti o hypotéku už tyto produkty nebudete mít. Jestli si je uzavřete po hypotéce, to už je na Vás.

Plánujete-li si vzít hypoteční úvěr, tak s přípravami začněte okamžitě, kdy Vám proběhne myšlenka na hypotéku. Na hypotéku je zapotřebí se připravit. Z pohledu stávajících závazků vnímají banky negativně kontokorenty a kreditní karty. Máte možnost je splatit? Udělejte to. Málokdo umí s kreditní kartou nebo kontokorentem pracovat. Pokud s tímto umíte pracovat, tak Vám pomůže když před žádosti o hypotéku už tyto produkty nebudete mít. Jestli si je uzavřete po hypotéce, to už je na Vás.

Propočtěte si svou hypotéku

Získejte odhad i katastr zdarma

4) Nabídky bank

Chcete-li řešit hypotéku bez hypotečního specialisty, požádejte v první řadě svou domovskou banku o kalkulaci hypotéky. Doporučujeme si udělat další 2 nabídky. Určitě Vám vyjde jedna, která bude nejlepší. Následně zkontaktujte danou banku a přesvědčte se, že máte vyjednané lepší podmínky. Zde dáváme příklad toho, co jsou banky standardně schopny odpustit:

Chcete-li řešit hypotéku bez hypotečního specialisty, požádejte v první řadě svou domovskou banku o kalkulaci hypotéky. Doporučujeme si udělat další 2 nabídky. Určitě Vám vyjde jedna, která bude nejlepší. Následně zkontaktujte danou banku a přesvědčte se, že máte vyjednané lepší podmínky. Zde dáváme příklad toho, co jsou banky standardně schopny odpustit:

- Poplatek za zpracování úvěru

- Poplatek za zpracování odhadu

- Poplatek za čerpání na návrh na vklad zást. práva

5) Nastavení splatnosti

Mnoho klientů nám říká, že by chtělo hypoteční úvěr co nejdříve. Chápeme to. Emočně to je jeden z největších závazků. Podívejme se na to čistě pragmaticky.

Mnoho klientů nám říká, že by chtělo hypoteční úvěr co nejdříve. Chápeme to. Emočně to je jeden z největších závazků. Podívejme se na to čistě pragmaticky.

Čím delší splatnost si nastavíte, tím nižší splátka bude. Čím menší splátka, tím více můžete spořit nebo investovat.

Dalším faktem je splátka. I kdybychom brali v potaz stejnou splátku po celou dobu hypotéky, tak každým rokem tato splátka reálně klesá. Jak to? Např. splátka 10 000 Kč měsíčně. To si dokážeme představit, co to znamená teď. Co to znamenalo před 20 lety? A jinak tomu nebude za 20 let. Zkrátka se Vám bude dlouhodobě zvyšovat mzda, ale splátka zůstává stejná. O další důvod mít vlastní bydlení.

6) Jak na vlastní zdroje

Z pohledu vlastních zdrojů doporučujeme mít našetřeno 10 – 20 % z hodnoty nemovitosti. Vlastní zdroje nemusí být jen reálné peníze, ale další nemovitost. Např:

Z pohledu vlastních zdrojů doporučujeme mít našetřeno 10 – 20 % z hodnoty nemovitosti. Vlastní zdroje nemusí být jen reálné peníze, ale další nemovitost. Např:

Chcete koupit byt v hodnotě 2,5 mil. Kč

Vlastníte ještě chatu v hodnotě 1 mil. Kč

Celková hodnota nemovitostí je 3,5 mil.

Při 80% hypotéce Vám banka poskytne až 2,8 mil.

Tudíž nepotřebujte ani jednu korunu a kupovanou nemovitost zafinancujete ze 100 %. Jen musíte dát do zástavy jak chatu, tak i kupovanou nemovitost.

7) Vlastní pojištění nebo pojištění od banky?

Banka Vám poskytne nižší úrokovou sazbu, když si u nich sjednáte životní pojištění. Tento krok však nedoporučujeme. Hlavní problém je, že banka v tomto vztahu je ta, která má uzavřenou pojistnou smlouvu s pojišťovnou. A vy jste pouze pojištěnou osobou. Nepodepisujete žádnou smlouvu. Tudíž, když dojde k pojistné události, např. invalidita, tak musí být v zájmu banky, tuto událost nahlásit a předčasně splatit úvěr. Jak možná tušíte, toto nemusí být stav, který by banka chtěla. O tomto přístupu se přesvědčila paní, u které došlo k invaliditě, nicméně banka toto neshledala jako důvod předčasného splacení. Po 8 letech soudu se dočkala spravedlnosti a Ústavní soud dal paní za pravdu. Celý příběh je v tomto článku.

Proto pokud máte své vlastní pojištění, tak si připojistěte smrt, invaliditu a pracovní neschopnost po své vlastní ose. Banka bude mimo smluvní vztah, což je bezpečnější.

Chcete-li konzultovat Vaše plány, tak jsme Vám k dispozici >>

Do té doby … ahoj 😊